һ���й��е�ѹ��Ƶ����ҵ��״

1.1�й��е�ѹ��Ƶ����ҵ��չ����

����21�����������ҹ��е�ѹ��Ƶ���г��������ٶȸߴ�20%���ң�ԶԶ����ͬ�ڵ�GDP���٣���2008���ҹ��е�ѹ��Ƶ���г������Ѵ�111.8��Ԫ��

�����г���������û�������Ķ������������г��ϵı�Ƶ����Ʒ���ܲ������ƣ����ɶȺ�ϵͳ���̶�Խ��Խ�ߣ��������ӷ��㣬ͬʱҲ������ijЩ��ҵ��ר�ñ�Ƶ����Ʒ�����⣬��Ƶ����Ӧ������Ҳ�ڲ������ӹ����������ӹ��豸������յ��������ͻ�е�������ҵ����0.4KW��С���ʵ�900KW���ʵ�����ѹ㷺ʹ�ã���ȡ�����Եľ���Ч�档

��ĿǰΪֹ�й��г�������Ʒ��Լ40�������бȽϻ�Ծ������Ʒ����ʮ�����ͬʱӿ�ֳ��ϰټ�����Ʒ�ƣ���Щ��Ƶ��������������Ҫ�������غ�����ʡ����㶫��ɽ�������յȵء�������Ƶ����ҵ����V/F���Ʋ�ƷΪ��������������Խ�����������ߵ�ʸ����Ƶ���Ȳ�Ʒ���������������ҵ��û�п���������IJ�Ʒ����Ȼ�������ͻ��������Ʒ��������Ӣ���ڡ��ɶ�ϣ��ɭ��������ʸ����Ƶ����Ʒ���������ڲ����г�Ӧ������ȡ����ͻ�ƣ�������ʾ�ͷ��ȣ����Ʒ�����ࡢ����д���һ����ʵ�ͷḻ��

1.2�й��е�ѹ��Ƶ����ҵ�������

Ŀǰ�����е�ѹ��Ƶ����Ʒ���û��Թ����û�Ϊ�����ֲ����ڶྭ�������������ػ�е��������ú̿��������ɡ�ʯ����������ұ�𡢷�֯���ˡ�ʳƷ������ҵ�ȡ���Ȼ��������Ʒ�ƵIJ�Ʒ���ڹ��⣬������������������ҵ�ij��ڱ�����ʮ�����ޡ������й�����Ż��˰����о���������2008���е�ѹ��Ƶ���������Ӧ����ҵ�ķֲ����±���ʾ�������ҵ�ĵ�ѹ��Ƶ���г�ͳ�������ж��Ѱ�������ҵ����ҵ���ù����ñ�Ƶ��������ںϼ��г�����ʱ���ٰѹ�ҵ���ù��̼������ڡ�

��� ��ҵ���� ��ѹ��Ƶ�� ��ѹ��Ƶ�� �е�ѹ��Ƶ���ϼ� 1 ���ػ�е 13.1 0.4 13.5 2 ��֯���� 12.9 0 12.9 4 ������� 7.2 2.8 10.0 3 ʯ���ͻ��� 8.9 0.6 9.5 5 ұ�� 7.5 2.1 9.6 6 ú̿ 3.8 5.2 9.0 7 ���� 8.0 0 8.0 8 ���� 6.3 0.5 6.8 9 ���� 6 0.6 6.6 10 ���� 3.4 1.2 4.6 11 ʳƷ�����̲� 3.9 0 3.9 12 �ܽ� 3.7 0 3.7 13 ���� 2.8 0 2.8 14 ��ֽӡˢ 2.6 0 2.6 15 ���� 7.6 0.7 8.3 �� �ϼ� 97.7 14.1 111.8

�����й��е�ѹ��Ƶ����Ʒ�г�������DZ������

���ݹ����е�ѹ��Ƶ���г���ȥ�����г���ģ��ͳ�����֣������й�����Ż��˰����о�����Ա�Ƶ����ҵ���о����飬��ϱ�Ƶ����ҵ���깩���ϵ�仯���ɣ����Ա�Ƶ����ҵ�ڵ���ҵȺ�����������ĵ������о����й�����Ż��˰����о���δ��4���ҹ��е�ѹ��Ƶ���г����������˹��㡣��2012�꣬�ҹ��е�ѹ��Ƶ���г������ɴ�190��Ԫ���ҡ����У���ѹ��Ƶ���г�����Լ160��Ԫ����ѹ��Ƶ���г�����Լ30��Ԫ������ֲ��������±���

��2��δ��4���ѹ��Ƶ���г���ģ��Ԥ�ƣ���Ԫ��

2003 2004 2005 2006 2007 2008 2009��E�� 2010��E�� 2011��E�� 2012��E��

48.6 58.3 64.2 74.2 87.1 97.7 102.8 118.2 137.4 161.1

��3��δ��4����ѹ��Ƶ���г���ģ��Ԥ�ƣ���Ԫ��

2003 2004 2005 2006 2007 2008 2009��E�� 2010��E�� 2011��E�� 2012��E��

3.4 4.7 6.6 8.9 11.7 14.1 15.4 18.5 23.0 30.4

�����й��е�ѹ��Ƶ����Ʒ�г�������ּ���

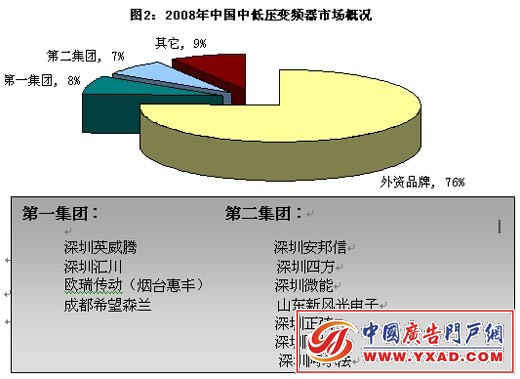

��Ƶ����ҵ���ҹ�����20�����ʷ���г���ģ��������Ŀǰ�е�ѹ��Ƶ�����г��������Ѵﵽ110�ڣ�������Ʒ��140�����������ǧ�Ҵ��´������ۺͶ��ο����Ĺ�˾����Ʒ��������������Ʒ��ռ70�����ϣ����г��ݶ�ȴ��Լ24%����Ȼ����Ʒ�Ƶ��г��ݶ��ڿ����������г��Ա�ʮ���ŷ��Ʒ�ƺ��ձ�Ʒ����ռ�ݡ������������ABB�ڱ�������ʿ�������������ڽ�������֥���������������Ϻ�����Ĭ�������ڡ�ʩ�͵������ݡ������ڴ���������˹�����ȵطײ�ȡ���ʻ���ʵ���ʽ�����������أ�������ͬϵ��Ʒ�Ƶı�Ƶ����

3.1����Ʒ�Ƽ��

Ŀǰ������Ʒ�����й��е�ѹ��Ƶ���г���ռ������λ���ӹ�ȥ�ļ��꿴��ŷ��Ʒ�Ƶ��г�ռ����������ߣ�ռ��Լ50%���г��ݶABB�������ӵı�����Ϊͻ�����ձ�Ʒ����ŷ��������Ʒ�Ƶij���£��г��ݶ��½����ԣ�����������й���Ƶ���г����磬�����õ��г���������ռ��18%���ҵ��г��ݶ�й�̨������ͺ���Ʒ��Լռ6��������Ʒ�Ƶ��г��ݶ��Ѵ�2005���15%��2006���20%Ѹ������2007���Լ24%��ͬʱ2008�����ڹ��ʹ��ھ������Ƶ�ת�䣬��Ȼ��Ƶ����ҵ������Ȼ������14%�������ٶȣ���������2008����ҼӴ��˻������̵�Ͷ�ʣ����������������ҵ��ռ���ʽϵͣ����2008��������ҵ���г��ݶ�δ��������ȥ���������������ƣ�����������Լ24%�ı��������ݱ����й�����Ż��˰����о����еĽ����2008�����۶�ǰ10��������Ʒ�����±���ʾ����ǰ����������ͳ�Ʊ�Ƶ�����������ݣ�����������ҵ�����ڳ����豸�г��۵ı�Ƶ����Ʒ������

��4��2008���е�ѹ��Ƶ������10��Ʒ�����۶��г��ݶ%��

��� ��Ӧ�̼�� ���۶� 1 ������ 21 2 ABB 20 3 ������� 8.2 4 ��ʿ��� 6.8 5 ʩ�͵� 5.0 6 ̨�� 4.9 7 ������ 4.6 8 ��Ĭ�� 4 9 ����˹ 3.3 10 ��Τ����AB�� 3.1

����˵����

1��������Դ�����������ۡ��г��Ȳ��ţ���ҵ���ͳ�����ϡ�

2��������Ҫ������Ӣ���ڡ��㴨��ŷ����ϣ��ɭ���ȹ���Ʒ�ơ�

3.2����Ʒ�Ƽ��

������Ʒ�ƣ�������̨��Ʒ�ƣ������й��е�ѹ��Ƶ����ҵ�ļ��жȲ��ߡ���2008����ռ�г��ݶ�Ϊ�����ۺϿ����������أ����緢չ�ٶȡ�ҵ�ڿڱ��ȣ�����Ʒ�ƿ��Է�Ϊ3�����Ρ���2008������۶����һ�����ڵ�����ҵ���۶��������1.5��Ԫ���ڶ������ڵ�����ҵ�����۶���5ǧ����1.2��Ԫ���ȡ���������������ҵ�����ڶ࣬������ҵ�����۶������5ǧ��Ԫ��������ָ���۶��������ֵ˰�����⣬��ͬʱ��Ӫ�DZ�Ƶ��ҵ�����ҵ��ֻ�������Ƶ��ҵ������۶

�ġ���ҵδ����չǰ��

���е�ѹ��Ƶ����Ʒ�����ܺ�Ч����Ŀǰ��û�г��ֹ�����ͬ������������Ʒ�ͼ�������Ƶ������Ϊ��ͨ���������ʵ�ֽ��ܺ���߹��տ���ˮƽ�����ѡ���ۺϿ��DZ�Ƶ����Ʒ���������ơ��г���״����չDZ�����й�����Ż��˰����о���Ϊ�ҹ��е�ѹ��Ƶ����ҵ�ķ�չǰ��ʮ���ֹۣ������Ŀǰ�ҹ����������װ�����������Ƶ��װ������������������ϸ���г��д���������ȥ������Ƶ����ҵ��������������������װ������͡������ƶ������ܽ��ġ������ڹ�ҵ��ҵ����ۺϾ������Ŀ��������δ�ı䣬������Ǽ�����Ϊ�����Ž��ڷ籩��Ӱ���������ҹ���Ƶ���г�����2010���ָ��ϸߵ������ٶȣ����Ҹ��г���δ��10���ڲ���ﵽ���͡�

����ҵ�����ĽǶ�������δ���ı�Ƶ���г�����һ��Ʒ�Ƽ��жȽϸߡ�������������г���һ���棬���й���Ƶ���г��ϵĸ���Ʒ����140�����ң�����70��������Ʒ�ƣ�ʵ����ģ�β�룬������ҵ�Բ�������ʽ������ģʽ�������г������ļӾ磬����Ʒ�ƽ�������̭���֣���һ���棬�й���Ƶ���г��ľ���������ʹŷ�����ձ�������֪��Ʒ���Ⱥ����й�Ͷ�ʣ����в�������һ����Ч��ʽ���ӻ�Ϊ��ʥ���㽭�����յ����ڿ��ֵȣ�ʵ���ۺ�Ŀ������ͨ���չ�������Ϊ�����Ʒ�Ƶķ�ʽ�����ҹ���Ƶ���г�����������Ʒ�ƽ�Ϊ��������������Լ��IJ�Ʒ�������г��ݶͬʱ���Ѿ����൱��ģ������Ʒ��֮��Ĺ���Ҳʱ�з���������2005���������չ��ޱ�����2008�갬Ĭ���չ�Ӣ��CT�ȡ�

��

|

|

�� �� �� �� |

- ��ҵ�ƹ�

- ��ҵ����